Tι σημαίνουν τα Credit Default Swaps για την πιστοληπτική ικανότητα μίας τράπεζας

H Eurobank βρίσκεται στην κορυφή της «μαύρης λίστας» των CDS κάτι που προκαλεί σοβαρές ανησυχίες για το ελληνικό τραπεζικό σύστημα σε μία πολύ πονηρή εποχή.

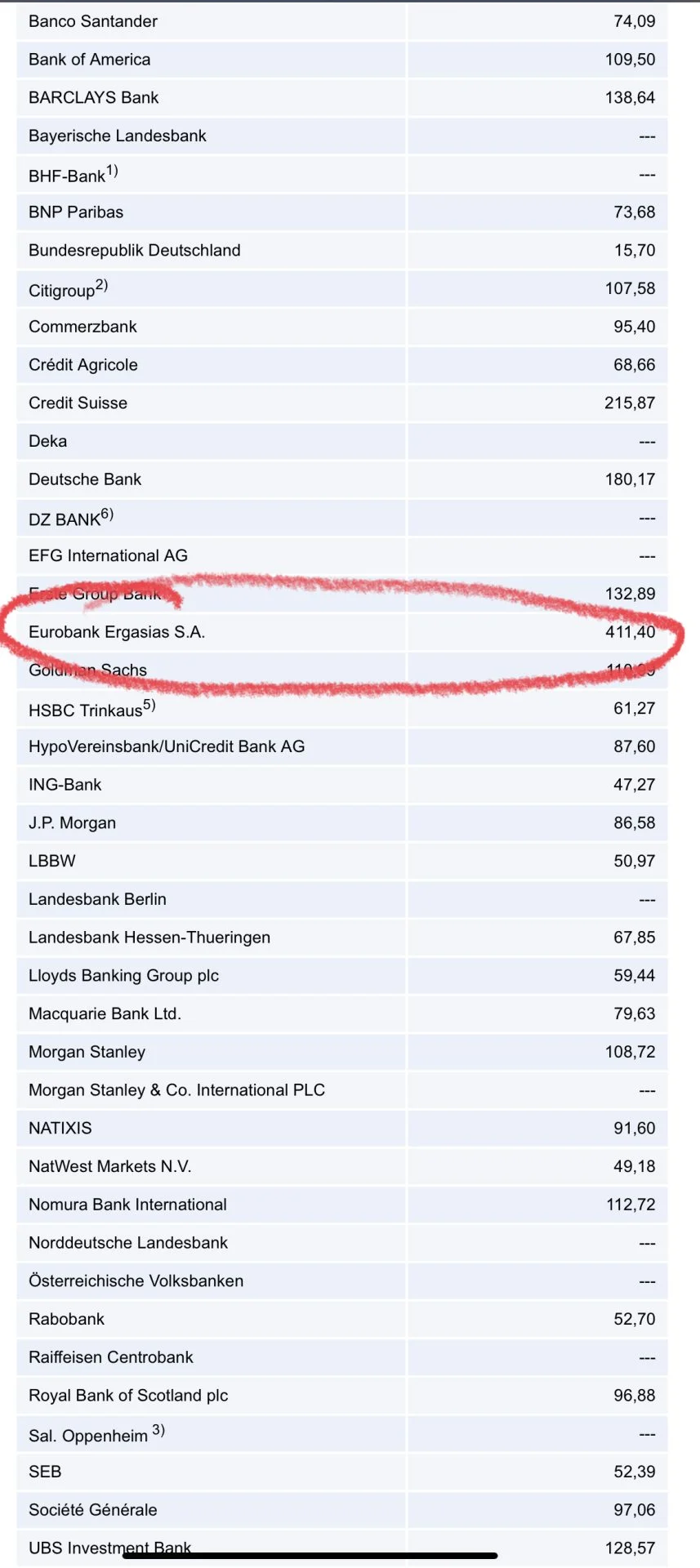

Τα Credit Default Swaps (CDS) έχουν άμεση σχέση με την πιστοληπτική ικανότητα μιας τράπεζας που είναι και το βασικότερο κριτήριο ως προς την αξιολόγησή της.

Όταν τα Credit Default Swaps (CDS) έχουν πολύ υψηλές τιμές, αυτό σημαίνει ακόμα και ότι μία τράπεζα μπορεί να βρίσκεται στα όρια της κατάρρευσης, όπως έγινε στην περίπτωση της Credit Suisse.

Οι παρακάτω τιμές αναφέρονται σε CDS με πενταετή διάρκεια και τα εταιρικά ομόλογα των τραπεζών ως σημεία αναφοράς.

Οι μονάδες βάσης που παρατίθενται αντιπροσωπεύουν το ασφάλιστρο που πρέπει να πληρώσει ο λήπτης της ασφάλισης προκειμένου να προστατευθεί από αθέτηση υποχρεώσεων των ομολόγων της αντίστοιχης τράπεζας.

Αυτά τα ασφάλιστρα μπορούν να παρέχουν πληροφορίες σχετικά με την πιστοληπτική ικανότητα μιας τράπεζας σε συνδυασμό πάντα με τις αξιολογήσεις αναγνωρισμένων οίκων.

Ένα χαμηλό CDS – δηλαδή ένα χαμηλό ασφάλιστρο κινδύνου – υποδηλώνει υψηλή πιστοληπτική ικανότητα και το αντίστροφο.

Στην περίπτωση της Eurobank το ασφάλιστρο κινδύνου είναι πολύ υψηλό..