Τα αναπτυσσόμενα κράτη θα ανατρέψουν τελικά την υπάρχουσα παγκόσμια τάξη, διαμορφώνοντας μια στην οποία οι ΗΠΑ, η Ευρώπη και η Ιαπωνία δεν έχουν πλέον την πρωτοκαθεδρία

Τριάντα χρόνια μετά το τέλος του Ψυχρού Πολέμου, ένας νέος αναδύεται, μεταξύ της Κίνας και της Δύσης, σύμφωνα με κορυφαίους οικονομολόγους που επιχειρούν να διαβλέψουν τις τάσεις που θα κυριαρχήσουν το 2023 στην πολιτική και την οικονομία.

Καθώς μια ολοένα και πιο ισχυρή Κίνα επιδιώκει να αναδιαμορφώσει τις παγκόσμιες εμπορευματικές ροές και τους διεθνίες οργανισμούς σύμφωνα με τη δική της αντίληψη για τη διεθνή τάξη, οι ΗΠΑ και πολλοί από τους συμμάχους τους αντιμετωπίζουν μια υπαρξιακού χαρακτήρα πρόκληση: Να επιχειρήσουν να διατηρήσουν το Πεκίνο σε συμφωνία με διεθνείς εμπορικούς κανόνες και τις προσπάθειες επιβράδυνσης της υπερθέρμανσης του πλανήτη χωρίς την ίδια ώρα να παραχωρήσουν έδαφος στις δημοκρατικές ελευθερίες.

Οι κομβικές εξελίξεις

Στο μακρινό μέλλον, θα μπορούσαμε να δούμε το 2022 και το 2023 ως κομβικά έτη, επισημαίνεται από πολλές πλευρές.

Μέχρι στιγμής, έχουμε δει τη σύγκρουση μεταξύ των ΗΠΑ και των ισχυρών δύο ασιατικών κρατών να εμφανίζεται ανοιχτά, οδηγώντας σε μια αυτοπροκαλούμενη ενεργειακή κρίση στη δυτική συμμαχία.

Την ίδια ώρα σαρανταετής τάση μείωσης των επιτοκίων έληξε, αντικαταστάθηκε από μια νέα ανοδική τάση, οι πλήρεις συνέπειες και η διάρκεια της οποίας είναι ακόμη άγνωστες.

Η συλλογική Δύση μπαίνει στο νέο έτος με αυξανόμενους φόβους για ύφεση.

Οι υπεύθυνοι χάραξης νομισματικής πολιτικής αντιμετωπίζουν ένα υπαρξιακό δίλημμα: να δώσουν προτεραιότητα στον πληθωρισμό αυξάνοντας τα επιτόκια ή κλίνουν προς ακόμη περισσότερη νομισματική τόνωση για να εξασφαλίσουν ότι οι χρηματοπιστωτικές αγορές θα σταθεροποιηθούν, οι οικονομίες τους δεν θα υποστούν ύφεση και δεν θα οδηγηθούμε σε δημοσιονομική κρίση

Η παρουσιάστρια Stephanie Flanders στο Bloomberg είχε μια συνομιλία με τον Paul Tucker, πρώην υποδιοικητή της Τράπεζας της Αγγλίας και συγγραφέα του νέου βιβλίου Global Discord: Values and Power in a Fractured World Order.

Πριν από χρόνια, οι παγκόσμιοι ηγέτες μπορούσαν να καθορίσουν ανεξάρτητα τις νομισματικές τους πολιτικές, τις πολιτικές εθνικής ασφάλειας και το καθεστώς όσον αφορά τα ανθρώπινα δικαιώματα, αλλά σήμερα όλα αυτά είναι αλληλένδετα και εμφανίζουν ιδιαίτερες περιπλοκές σε ένα κόσμο με μεγάλη πυκνότητα όσον αοφρά την πολιτική και την οικονομία.

Αυτή η νέα πραγματικότητα ήταν εμφανής όταν η Ομάδα των Επτά κορυφαίων οικονομιών G7, ανταποκρινόμενη στον πόλεμο του Κρεμλίνου κατά της Ουκρανίας, «πάγωσε» τα ρωσικά συναλλαγματικά αποθέματα που διατηρούνταν σε δυτικές τράπεζες, λέει ο Tucker.

Η αλλαγή των συσχετισμών ισχύος

Ο Tucker προβλέπει ότι τα αναπτυσσόμενα κράτη θα ανατρέψουν τελικά την υπάρχουσα παγκόσμια τάξη, διαμορφώνοντας μια στην οποία οι ΗΠΑ, η Ευρώπη και η Ιαπωνία δεν έχουν πλέον την πρωτοκαθεδρία.

Σε αυτή τη νέα ιστορική τροπή, το διεθνές εμπόριο και οι ισορροπίες ισχύος θα πρέπει να αναμορφωθούν πλήρως. Αλλά ο Tucker λέει ότι αυτό είναι ακόμα μερικές δεκαετίες μακριά, επειδή ενώ η Κίνα είναι ήδη παγκόσμια δύναμη, η Ινδία και μερικά άλλα αναπτυσσόμενα έθνη παραμένουν μακριά.

Προς το παρόν, οι ΗΠΑ θα απολαμβάνουν ένα «παρατεταμένο status quo» στα παγκόσμια χρηματοοικονομικά ως εκδότης του κορυφαίου αποθεματικού νομίσματος στον κόσμο, αλλά στο παγκόσμιο εμπόριο, τις διασυνοριακές επενδύσεις και οτιδήποτε άλλο θα αντιμετωπίσουν ισχυρή αμφισβήτηση, κάτι μεταξύ ενός «αγώνα υπερδυνάμεων». και έναν «νέο Ψυχρό Πόλεμο».

Ο Tucker βλέπει την Κίνα στο μάλον να προσπαθεί να επηρεάσει το παγκόσμιο εμπόριο και την πολιτική πολύ περισσότερο τα επόμενα χρόνια, προκαλώντας σοβαρές αναταράξεις στη Δύση, καθώς το Πεκίνο τείνει να δίνει προτεραιότητα στον έλεγχο του Κομμουνιστικού Κόμματος σε σχέση με τις πολιτικές ελευθερίες.

Οι παγκόσμιοι ηγέτες θα πρέπει να τηρήσουν μια λεπτή γραμμή ισορροπίας όταν έχουν να κάνουν με το Πεκίνο, λέει, συνεργαζόμενοι με την Κίνα για πιεστικά παγκόσμια ζητήματα, ενώ θα αποστασιοποιούνται σε σχέσηγ με άλλα.

«Νομίζω ότι το μείζον γεγονός είναι ότι η Κίνα είναι πολύ ισχυρή» για τις ΗΠΑ και τους συμμάχους τους για να της πουν πώς να αναδιοργανώσει την κοινωνία της, λέει ο Tucker.

Ωστόσο, η Δύση θα πρέπει «να βρει κοινό πεδίο συνεννόησης» όπου μπορεί, επισημαίνει.

Tα νέα deals στην ενέργεια και τα πετροδόλαρα

Οι οικονομικές συνθήκες είναι εντελώς διαφορετικές στην ηπειρωτική Ασία.

Η Κίνα δείχνει τα πρώτα στάδια της οικονομικής ανάκαμψης.

Η οικονομία της Ρωσίας δεν έχει υποστεί μεγάλη ζημιά από τις κυρώσεις, όπως θα ήθελαν να πιστέψουμε τα δυτικά μέσα ενημέρωσης.

Όλα τα μέλη των ασιατικών οικονομικών ενώσεων απολαμβάνουν τα οφέλη του φθηνού πετρελαίου και φυσικού αερίου, ενώ η δυτική συμμαχία γυρίζει την πλάτη της στα ορυκτά καύσιμα.

Το μήνυμα που στάλθηκε στη Σαουδική Αραβία, στο Συμβούλιο Συνεργασίας του Κόλπου, ακόμη και στον OPEC+ είναι ότι το μέλλον τους είναι στις συμφωνίες με τις ασιατικές δυνάμεις – κυρίως να τροφοδοτήσουν την τεράστια παταγωγική μηχανή της Κίνας

Εγκαταλείπουν το υπό την ηγεσία της Δύσης δυτικό στρατόπεδο

Το 2023 θα δούμε τις συνέπειες εάν η Σαουδική Αραβία τερματίσει την εισφορά τις στις αγορές δυτικών περιουσιακών στοιχείων με πετροδόλαρα.

Η υποκατάσταση του δολαρίου μετά τη τέλεια καταιγίδα

Οι εξαγωγείς ενέργειας προσανατολίζονται προς νέες εμπορικές συμφωνίες σε μια προσπάθεια να αντικαταστήσουν το δολάριο.

Γίνεται λόγος για ένα νέο ασιατικό νόμισμα διακανονισμού εμπορικών συναλλαγών.

Αλλά μπορούμε να περιμένουμε ότι οι εξαγωγές πετρελαίου θα αντισταθμιστούν από εισερχόμενες επενδύσεις, ιδιαίτερα μεταξύ της Σαουδικής Αραβίας, ασιατικών κρατών όπως η Ινδία και βέβαια της Κίνας.

Το προφανές πλεόνασμα που αναδύεται το 2023 είναι τα δολάρια που διακρατούνται ως συναλλαγματικά αποθέματα απο τρίτα κράτη, των οποίων η αξία πρόκειται να μειωθεί και καθιστώντας το άδειο κέλυφος.

Είναι μια τέλεια καταιγίδα για το δολάριο, και όλους όσους εμπλέκονται με αυτό

Πιθανότατα θα σηματοδοτήσουν το τέλος της δυτικής κυριαρχίας και την εμφάνιση μιας νέας, ασιατικής οικονομικής κυριαρχίας.

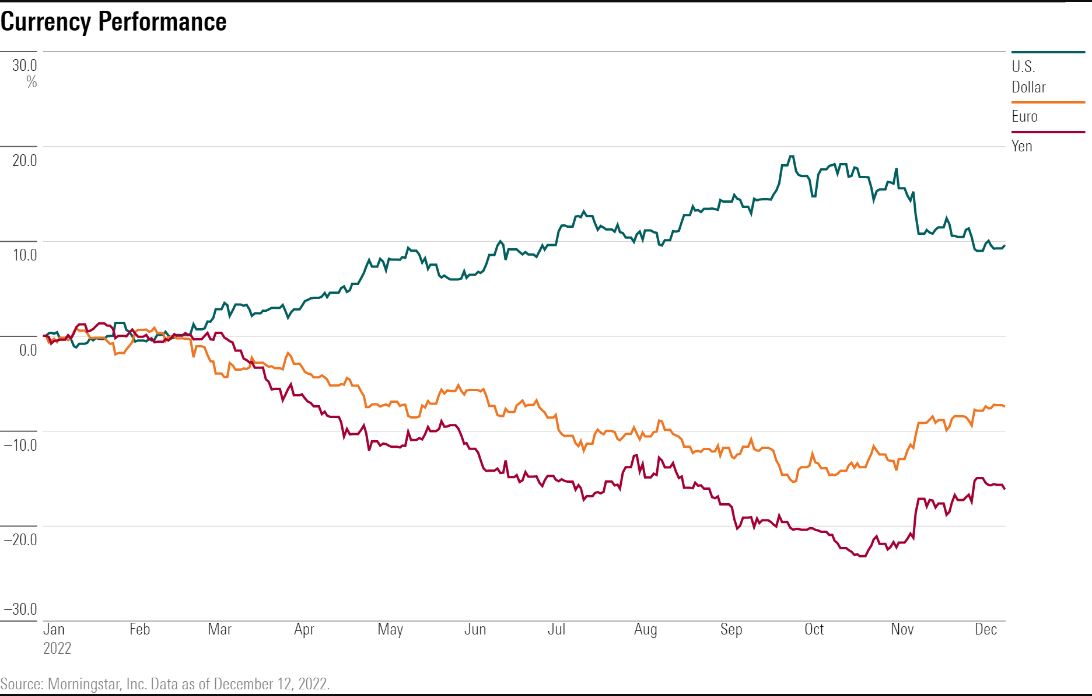

Η απειλή των επιτοκίων στα νομίσματα της Δύσης

Είναι ένα σημάδι τα παραπάνω του πόσο κακή έχει γίνει η κατάσταση των δυτικών οικονομιών, όταν οι αυξήσεις των επιτοκίων ύψους μόνο μερικών σεντ είναι αρκετές για να προκαλέσουν ή να επισπεύσουν μια οικονομική κρίση.

Όλα προκλήθηκαν από τους… ευαγγελιστές των μετα-κλασικων μακτροικονομικών

Ενώ στην αρχή όμνυαν σε κάθε οικονομική ορθοδοξία ότι τελικά ο πληθωρισμός είναι παροδικός, τώρα παραδέχονται την πιθανότητα οι στόχοι για τον πληθωρισμό να αυξηθούν ελαφρώς.

Αλλά η ευρύτερη ανησυχία είναι ότι, παρόλο που τα επιτόκια δεν έχουν ακόμη αντικατοπτρίσει σωστά την έκταση της υποβάθμισης της ισοτιμίας του νομίσματος, έχουν αυξηθεί αρκετά ώστε να οδηγήσουν σε ύφεση την παγκόσμια οικονομία.

Κατά τον τρόπο σκέψης τους, το δίλημμα είναι: είτε πληθωρισμός είτε ύφεση, όχι και τα δύο.

Μια ύφεση είναι πτώση της ζήτησης και η πτώση της ζήτησης οδηγεί σε πτώση των τιμών, σύμφωνα με τη μακροοικονομική ορθοδοξία

Όταν συνυπάρχουν και πληθωρισμός και ύφεση, δεν μπορούν να το εξηγήσουν και δεν συμφωνεί με τα μοντέλα τους.

Ως εκ τούτου, οι κατεστημένοι οικονομολόγοι επιμένουν ότι οι αυξήσεις των τιμών καταναλωτή θα επιστρέψουν στον στόχο του 2% ή περίπου, επειδή η αύξηση των επιτοκίων θα προκαλέσει ύφεση και η ζήτηση θα μειωθεί.

Θα διαρκέσει λίγο περισσότερο από ό,τι πίστευαν αρχικά.

Λένε τώρα ότι ο κίνδυνος δεν είναι πλέον μόνο ο πληθωρισμός.

Αντίθετα, πρέπει να επιτευχθεί μια ισορροπία.

Η πολιτική επιτοκίων πρέπει να λαμβάνει υπόψη τις αυξανόμενες ενδείξεις ύφεσης, πράγμα που σημαίνει ότι οι αποδόσεις των ομολόγων θα πρέπει να σταματήσουν να αυξάνονται και μετά την προηγούμενη πτώση τους, οι αγορές μετοχών θα πρέπει να σταθεροποιηθούν.

Για αυτούς, αυτός είναι ο δρόμος προς τη σωτηρία.

Ακολουθώντας αυτό το σκεπτικό,πέτυχαν τη μείωση των προσδοκιών για τον πληθωρισμό, με τη βοήθεια της αποδυνάμωσης των τιμών της ενέργειας.

Από τον Μάρτιο, το αργό πετρέλαιο του Δυτικού Τέξας έχει υποχωρήσει το 50% της ανόδου του από τον Μάρτιο του 2020 έως τον Μάρτιο του 2022.

Το φυσικό αέριο έχει υποχωρήσει σαράντα τοις εκατό από το υψηλό του Αυγούστου.

Αν πιστευτούν τα δυτικά μέσα ενημέρωσης, η Ρωσία βρίσκεται συνεχώς στο χείλος της αποτυχίας, με την υπόδειξη ότι η κανονικότητα των τιμών θα επανέλθει σύντομα

Και οι πληθωριστικές πιέσεις από την αύξηση των τιμών της ενέργειας και των τροφίμων θα εξαφανιστούν.

Οι συνθήκες δανεισμού

Αυτό που πραγματικά συμβαίνει είναι ότι η τραπεζική πίστωση αρχίζει τώρα να συρρικνώνεται.

Η πίστωση αντιπροσωπεύει πάνω από το 90% της κυκλοφορίας του νομίσματος και της πίστωσης σε κυκλοφορία και η συρρίκνωσή της είναι σοβαρή υπόθεση.

Είναι μια αλλαγή στην ψυχολογία των τραπεζιτών, όπου η απληστία για κέρδη από δανεισμό που ικανοποιείται από την επέκταση του ισολογισμού αντικαθίσταται από την προσοχή και τον φόβο των ζημιών, οδηγώντας σε συρρίκνωση του ισολογισμού.

Παρόλο που η ανάλυσή τους είναι εσφαλμένη, οι μακροοικονομολόγοι έχουν δίκιο να ανησυχούν πολύ.

Πάνω από τα εννέα δέκατα του αμερικανικού νομίσματος και των τραπεζικών καταθέσεων αντιμετωπίζουν τώρα μια σημαντική συρρίκνωση.

Αυτό είναι ένα ιδιαίτερο πρόβλημα που επιδεινώθηκε νωρίτερα από τα lockdown για τον Covid και για τις επιχειρήσεις που επηρεάζονται από ζητήματα της εφοδιαστικής αλυσίδας.

Αυτο προκαλεί στις εμπορικές τράπεζες ένα τεράστιο πρόβλημα: εάν αρχίσουν να μαζεύουν το πιστωτικό χαλί από μη χρηματοπιστωτικές επιχειρήσεις, απλώς θα δημιουργήσουν μια οικονομική κατάρρευση των επιχειρήσεων που θα απειλούσε ολόκληρο το χαρτοφυλάκιο δανείων τους.

Ο χειρότερος εφιάλτης

Οι κεντρικές τράπεζες βλέπουν τις εξελισσόμενες οικονομικές συνθήκες ως τον χειρότερο εφιάλτη τους.

Είναι που οδήγησαν στην κατάρρευση χιλιάδων αμερικανικών τραπεζών μετά το κραχ της Wall Street το διάστημα 1929-1932.

Κατηγορώντας τον ιδιωτικό τομέα για την ύφεση της δεκαετίας του 1930 που ακολούθησε και ταυτίστηκε άμεσα με την κατάρρευση της τραπεζικής πίστης, οι κεντρικοί τραπεζίτες και οι κεϋνσιανοί οικονομολόγοι έχουν ορκιστεί ότι δεν πρέπει να ξανασυμβεί ποτέ.

Πολλοί όμως επισημαίνουν ότι δεν βιώνουμε απλώς το τέλος ενός δεκαετούς κύκλου διευκολυντικών πιστωτικών συνθηκών, αλλά πιθανώς σε ένα υπερκυκλικό συμβάν πολλών δεκαετιών, που ανταγωνίζεται τη δεκαετία του 1930 .

Και δεδομένης της ισχυρότερης σύνδεσης των οικονομιών σήμερα, δυνητικά ακόμη χειρότερα από αυτό.

Το επερχόμενο κράχ

Μπορούμε εύκολα να εκτιμήσουμε ότι εάν η Fed και άλλες κεντρικές τράπεζες δεν χαλαρώσουν με τις περιοριστικές νομισματικές πολιτικές τους, είναι βέβαιο ότι θα επακολουθήσει μια κατάρρευση στις αγοράς.

Και αυτό είδαμε όταν η τάση στα επιτόκια ξεκίνησε μια νέα ανοδική τροχιά τον περασμένο Ιανουάριο.

Για τη Fed, η αποτροπή ενός κραχ είναι σχεδόν σίγουρα πιο άμεση προτεραιότητα από την προστασία του νομίσματος.

Δεν είναι ότι η Fed ιεραρχεί τους κινδύνους, είναι επειδή δεν μπορεί να κάνει και τα δύο.

Η εντολή τους (mandate) ενσωματώνει τη διατήρηση της ανεργίας σε χαμηλά επίπεδα και διακυβεύονται επίσης οι νεοκεϋνσιανές «ορθοδοξίες».

Κατά συνέπεια, ενώ μπορούμε να δούμε τους κινδύνους από τις πιστωτικές συνθήκες μπορούμε επίσης να δούμε ότι η Fed και άλλες κεντρικές τράπεζες έχουν δώσει προτεραιότητα στη σταθερότητα της χρηματοπιστωτικής αγοράς έναντι της αύξησης των επιτοκίων για να αντικατοπτρίζουν ορθά την απώλεια αγοραστικής δύναμης των νομισμάτων τους.

Δεν έχουν εναλλακτική

Η πολιτική των τσυνεχώς υψηλότερων επιτοκίων πρέπει να είναι επίσης προσωρινή.

Στην πραγματικότητα, οι υπεύθυνοι χάραξης νομισματικής πολιτικής δεν έχουν καμία πρακτική εναλλακτική από το να δώσουν προτεραιότητα στην πρόληψη του αποπληθωρισμού των τραπεζικών πιστώσεων παρά στη στήριξη των νομισμάτων τους.

Ρεαλιστικά, δεν έχουν άλλη επιλογή από το να καταπολεμήσουν την ύφεση με ακόμη ακριβότερο κόστος του χρήματος, αυξημένα ελλείμματα του κρατικού προϋπολογισμού και μέσω περαιτέρω διεύρυνσης των αποθεματικών των εμπορικών τραπεζών στον ισολογισμό τους – πρόκειται για το αντίστοιχο της ποσοτικής χαλάρωσης.

Τα δημοσιονομικά ελλείμματα

Εκτός απότη στόχευση της κεντρικής τράπεζας για τη διατήρηση των αποδόσεων των ομολόγων όσο το δυνατόν πιο χαμηλά, θα πρέπει να χρηματοδοτηθούν και τα εκκρεμή ελλείμματα του κρατικού προϋπολογισμού λόγω της μείωσης των φορολογικών εισοδημάτων και των πρόσθετων δαπανών για την αντιμετώπιση της μείωσης της οικονομικής δραστηριότητας.

Και δεδομένου του ρόλου του δολαρίου, στα πρώτα στάδια μιας ύφεσης η Fed πιθανότατα θα υποθέσει ότι οι συνέπειες για τις συναλλαγματικές ισοτιμίες ενός νέου γύρου υποτίμησης του νομίσματος μπορούν να αγνοηθούν.

Ενώ η υποτίμηση του νομίσματος αναμένεται να επιταχυνθεί για το δολάριο, όλες οι άλλες μεγάλες κεντρικές τράπεζες αναμένεται να συνεργαστούν.

Το επιχειρηματικό κατεστημένο σφάλλει όταν πιστεύει ότι η επιλογή είναι μεταξύ πληθωρισμού ή ύφεσης.

Δεν είναι πλέον επιλογή, αλλά ζήτημα συστημικής επιβίωσης.

Σχεδόν σίγουρα θα υπάρξει συρρίκνωση της πίστωσης των εμπορικών τραπεζών και αντισταθμιστική επέκταση της πίστωσης της κεντρικής τράπεζας.

Το πρώτο οδηγεί σε ύφεση της οικονομικής δραστηριότητας και το δεύτερο είναι μια δέσμευση πολύ μεγάλη για να την αντέξει ένα νόμισμα η προσφορά του οποίου αυξάνεταθ ραγδαία.

Η δυσάρεστη αλήθεια για τους νεοκεϋνσιανούς είναι ότι οι πολιτικές νομισματικής τόνωσης τελειώνουν πάντα με τη φτωχοποίηση όλων .

Ο ρόλος της πίστωσης και η τελική λύση

Για να διευκρινίσουμε πώς είναι πιθανό να εξελιχθούν τα γεγονότα το 2023, πρέπει να επανεξετάσουμε τα βασικά της νομισματικής θεωρίας και τη διαφορά μεταξύ χρήματος και πίστωσης.

Είναι η επίμονη υποβάθμιση της τελευταίας που ήταν το πρόβλημα και είναι πιθανό να εξαρτήσει τα σχέδια για κάθε κάτους που επιδιώκει να ξεφύγει από τις νομισματικές συνέπειες της μετατόπισης της παγκόσμιας ηγεμονίας πό τη δυτική συμμαχία στη ρωσική – κινεζική εταιρική σχέση.

Είναι μάλλον πολύ αργά για οποιαδήποτε πρακτική λύση στο δίλημμα πολιτικής που αντιμετωπίζουν σήμερα οι επιτροπές νομισματικής πολιτικής στις δυτικές κεντρικές τράπεζες.

Όταν οι εμπορικοί τραπεζίτες αφυπνίζονται συλλογικά για τους κινδύνους δανεισμού που δημιουργήθηκαν σε μεγάλο βαθμό από την προηγούμενη αισιοδοξία τους, τα ένστικτα επιβίωσης ενισχύονται και θα μειώσουν την έκθεσή τους στον κίνδυνο όπου είναι δυνατόν. \

Η συνέπεια είναι ένας πιστωτικός κύκλος ανόδους και κατάρρευσης.

Αναπόφευκτα στη φάση της κατάρρευσης, οι τράπεζες με υπερβολική μόχλευση αποτυγχάνουν.

Ενώ η πρόθεση είναι να εξομαλυνθούν οι κυκλικές επιπτώσεις στην οικονομία, η αντίδραση του κράτους και της κεντρικής του τράπεζας κάνει πάντα τα πράγματα χειρότερα, μέσω της υπονόμευσης της νομισματικής πολιτικής.

Η μόχλευση των δεικτών ενεργητικού

Είναι σημαντικό να εκτιμηθεί ότι με ένα υγιές νομισματικό σύστημα, το οποίο είναι ένα νόμισμα που αλλάζει στην ποσότητα του μόνο κατόπιν εντολής των χρηστών του, η υπερβολική πιστωτική επέκταση πρέπει να αποθαρρύνεται.

Το αντίθετο ενθαρρύνεται από τις κεντρικές τράπεζες.

Η ακραία μόχλευση των δεικτών ενεργητικού προς ίδια κεφάλαια για συστημικά σημαντικές τράπεζες πάνω από είκοσι φορές στην Ιαπωνία και στην Ευρωζώνη οφείλεται αποκλειστικά στις πολιτικές της κεντρικής τράπεζας για μείωση των επιτοκίων.

Μόνο με ακραία μόχλευση οι εμπορικές τράπεζες, οι οποίες δεν είναι τίποτα περισσότερο από έμποροι πιστώσεων, μπορούν να αποκομίσουν κέρδη από τα μικρότερα πιστωτικά περιθώρια όταν τους επιβάλλονται μηδενικά και αρνητικά επιτόκια καταθέσεων.

Η επιρροή της αγοράς των εμπορευμάτων

Μετά τη μείωση των επιτοκίων στο μηδέν και κάτω, τα αυξημένα επιτόκια επιβάλλονται επιτέλους στις νομισματικές αρχές από τις αγορές. Δικαιολογημένα, έχει γίνει μόδα να περιγράφουμε τις εξελίξεις ως μια εξέλιξη από ένα νομισματικό περιβάλλον που καθοδηγείται και εξαρτάται από χρηματοοικονομικά περιουσιακά στοιχεία σε ένα περιβάλλον που καθοδηγείται από εμπορεύματα — σύμφωνα με τη διατύπωση του Zoltan Pozsar της Credit Suisse, το Bretton Woods II τελειώνει και το Bretton Woods III. είναι πάνω μας.

Για το λόγο αυτό, υπάρχει αυξανόμενο ενδιαφέρον για το πώς θα εξελιχθεί μια νέα νομισματική τάξη που θα βασίζεται κατά κάποιο τρόπο σε εμπορεύματα ή οικονομίες βασισμένες σε εμπορεύματα.

Φέτος, η Ρωσία προστάτεψε με επιτυχία το ρούβλι της συνδέοντάς το με εξαγωγές ενέργειας και εμπορευμάτων και στη διαδικασία υπονόμευσε τα δυτικά νομίσματα.

Τα αποθέματα χρυσού

Αν και είναι πάντα λάθος να προβλέψουμε το χρονοδιάγραμμα, το γεγονός ότι κανείς στο χρηματοπιστωτικό κατεστημένο δεν συζητά πώς να χρησιμοποιήσει τα αποθέματα χρυσού για την προστασία των νομισμάτων του δείχνει ξεκάθαρα ότι βρισκόμαστε ακόμη στα αρχικά στάσια της εξέλιξης της κυοφορούμενης νομισματικής κρίσης.

Επίσημα τουλάχιστον, όσοι σχεδιάζουν ένα νέο πανασιατικό νόμισμα διακανονισμού εμπορίου, εναλλακτικό του δολαρίου, προσπαθούν να το στηρίξουν με εμπορεύματα και όχι με βάση το χρυσό.

Από τη στιγμή που ο Sergei Glazyev πραγματοποίησε έρευνα για το θέμα, η στροφή της Μέσης Ανατολής από το πετροδολάριο στα ασιατικά νομίσματα όχι μόνο εισάγει μια νέα επείγουσα διάσταση στις συζητήσεις, αλλά είναι βέβαιο ότι θα έχει σημαντική επίδραση στο αποτέλεσμά της.

Οι επιπτώσεις για τη δυτική συμμαχία δεν παίζουν κανένα ρόλο στις τρέχουσες νομισματικές πολιτικές.

Οι κεντρικές τους τράπεζες ενεργούν σαν να μην υπάρχει κίνδυνος για τα δικά τους νομίσματα από αυτές τις εξελίξεις.

Ωστόσο, κάθε αμφιβολία ότι τα νομίσματα των κεντρικών τραπαζών (fiat) θα αντικατασταθούν από νομίσματα που συνδέονται με απτά εμπορεύματα, είτε αντιπροσωπεύονται από χρυσό είτε όχι, εξασθενεί υπό το φως των εξελίξεων.